En af de sidste overvejelser i den beslutningsproces, der ligger til grund for virksomhedens investeringer, er valget af finansieringsform. Leasing eller køb? Forud har der ligget en række overvejelser omkring investeringen set i forhold til virksomhedens overordnede strategi og udvikling i det hele taget.

Denne proces er særdeles vigtig eftersom investeringer som regel sætter en væsentlig begrænsning for investeringsmulighederne de kommende år, og hermed fleksibiliteten. Eller sagt på en anden måde, virksomheden mister økonomiske handlingsmuligheder set i forhold til fx udvikling af nye forretningsområder mv., når der foretages investeringer.

Når vurderingen af investeringen i forhold til strategien er på plads, kommer spørgsmålet om valg af finansieringsform. Overordnet kan man sige, at valget står mellem leasing og køb. Men helt så enkelt er det ikke, da der er flere varianter af de to former.

Formålet med denne artikel er kort at gennemgå de forskellige muligheders styrker og svagheder, men ikke at give en uddybende gennemgang af hele problematikken vedrørende finansiering. Det er heller ikke artiklens formål at anbefale den ene finansieringsform frem for den anden.

Overvejelser før køb af nyt udstyr

I forbindelse med køb af udstyr skal man gennem en del tekniske overvejelser, før der tages beslutning om anskaffelse af en given maskine. Hvilket kort sagt kan koges ned til, om det er den rigtige maskine i forhold til virksomhedens behov. Selve de tekniske krav til maskinen er selvfølgelig også særdeles vigtige at adressere under udarbejdelse af kontrakten. Dette vil ikke blive behandlet yderligere i denne artikel, som udelukkende fokuserer på det overordnede valg mellem leasing og køb. I forhold til finansiering af en given maskine skal man være opmærksom på, at finansieringen nogle gange omfatter andre parametre end kun købsprisen for maskinen.

Fx vil der i forbindelse med køb af print-on-demand udstyr ofte være tilknyttet såkaldte klikafgifter (Hvad koster en kopi i forhold til forbrugsstoffer. Dertil kommer, at finansiering også kan være en del af klikafgiften). Klikafgiften kan desuden være fuldt variabel eller baseret på en fast og variabel udgift. Derudover er der ofte tilknyttet servicekontrakter til udstyret. Alt sammen en del af den samlede vurdering i forhold til maskinkøbet. Både denne problematik og den tekniske side af sagen vil blive adresseret i senere artikler.

Finansieringsmuligheder i forbindelse med køb

Vælger virksomheden at lånefinansiere sin investering, findes der flere forskellige lånetyper, hvoraf de mest almindelige er:

Faste lån: lån der ikke afdrages , men hvor hele gælden tilbagebetales på den aftalte betalingsdato. Undervejs i hele forløbet betales renter af hele gælden. (Bruges relativt sjældent i forbindelse med anlægsinvesteringer)

Serielån: lån der afdrages med lige store afdrag pr. termin. Ydelsen er faldende i låneperioden, fordi restgælden afdrages med det samme beløb. Fx vil et lån på 1 mio. kr. med en løbetid på 5 år skulle afdrages med 200.000 kr. årligt.

Annuitetslån: lån der afdrages med samme ydelse igennem hele låneperioden. Ydelsen er sammensat af renter og afdrag, i starten vil renteandelen være forholdsvis stor og modsat i slutningen af låneperioden.

Langt de fleste lån afvikles som annuitetslån, derfor er det udelukkende denne finansieringsform, der omtales i det følgende. Som nævnt er annuitetslån kendetegnet ved at, ydelsen er kendt på forhånd.

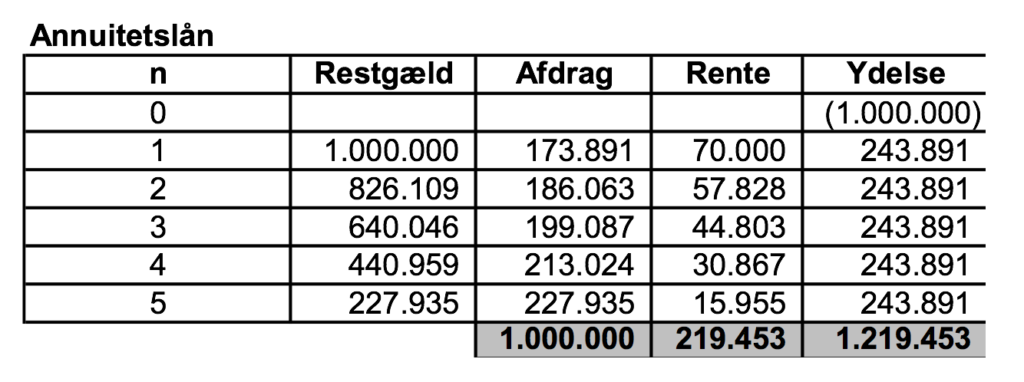

Eksempel 1: Ny maskine til virksomheden

En virksomhed overvejer at købe en trykmaskine til 1 mio. kr., hvor købet finansieres via et annuitetslån med en løbetid på fem år. Lånets årlige ydelse vil blive 243.891 kr.

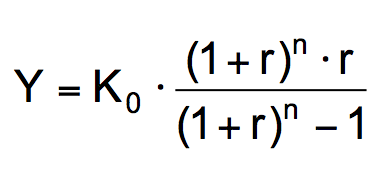

For de matematisk interesserede er her vist formel, hvormed ydelsen beregnes:

K0 er lånebeløbet (hovedstolen) = 1 mio. kr.

r er renten = 7% p.a. (En årlige rentetilskrivning og fast rente)

n er løbetiden = 5 år.

Lånets afdragsprofil er:

Som det fremgår, er renten højest i starten og derefter faldende igennem resten af løbetiden. Der er ofte omkostninger forbundet med låneoptagelse i form af gebyrer til udfærdigelse af lånedokumenter (stiftelsesprovision), kurstab (ved fastforrentede lån), m.m.

Det vigtigste i denne forbindelse er ikke så meget, hvad de forskellige gebyrer hedder, men mere det faktum, at det ikke er hele lånebeløbet, der kommer til udbetaling. I eksemplet er lånets stiftelsesprovision 1% af hovedstolen = 10.000 kr. og kursen er 95% = 50.000 kr. (5% af lånebeløbet). Det betyder, at der ”kun” bliver udbetalt 940.000 kr. Derfor bliver den effektive rente ikke på 7% men 9,4%, når beregningen baseres på det beløb, der er til disposition.

I forbindelse med vurdering af alternative lånetilbud er det altså ikke nok kun at sammenligne den nominelle rente, men også medregne diverse gebyrer i overvejelserne. Den effektive rente skal fremgå af lånedokumenterne i form af termen Årlige omkostninger i procent (ÅOP).

Risiko ved lån

I eksemplet er renten fast, et såkaldt fastforrentet lån. Ved disse lån er inflationsudviklingen indeholdt i kursen. I modsætning til det fastforrentede lån følger renten på variabelt forrentede lån inflationsudvikling. Den variable rente ligger som regel under den faste, i udgangssituationen er det derfor ofte billigst at vælge det variabelt forrentede lån. Men sådan behøver det ikke nødvendigvis være igennem hele lånets løbetid. Det afhænger af udviklingen i det almindelige renteniveau som bl.a. er påvirket af inflationen og en række andre faktorer.

Man kan derfor konstatere, at sikkerheden ved et fastforrentet lån rummer en risiko for at betale en højere rente end markedsrenten i låneperioden – men også en mulighed for det modsatte. Fordelen er, at man kender renten i hele lånets løbetid. Det modsatte gør sig gældende ved det variabelt forrentede lån, hvor renten som udgangspunkt er lavere, men ikke nødvendigvis forbliver sådan i resten af lånets løbetid.

Hvilken renteform man vælger, afhænger derfor af investors forventninger til den økonomiske udvikling i samfundet, og hvor meget sikkerhed man ønsker i forhold til renteusikkerheden. De senere år har den variable rente været meget lav, og i de fleste tilfælde har det derfor historisk været en god ide at vælge den variabelt forrentede løsning.

Muligheder for fleksibilitet ved lån

Ud over en risikovurdering bør fleksibiliteten af lånealternativet også overvejes. Ved nogle lån er der specielle indfrielseskriterier. Fx kan der i nogle tilfælde være sat specielle krav til indfrielseskurs- og vilkår.

I de fleste tilfælde er det vigtigt for låntageren at kunne komme hurtigt ud af låneforpligtelsen, eftersom der måske kan opnås mere fordelagtig finansiering fx via lånekonvertering.

Lånegodkendelse

For en del grafiske virksomheder starter problemerne allerede før vurderingen af de forskellige lånealternativer. For dem er det et problem blot at blive lånegodkendt af banken eller finansieringsinstituttet. Som konsekvens af finanskrisen og de efterfølgende voldsomme tab er bankernes risikovillighed i de senere år endvidere blevet voldsomt minimeret. Flere virksomheder har oplevet at komme i banken, med en på papiret rigtig god case, som de efterfølgende har haft svært at finde finansiering til.

Det er naturligvis vanskeligt at generalisere, men overordnet kan problemet ofte henføres til manglende overblik over investeringens økonomiske konsekvenser, og måske en presset økonomi i det hele taget. Virksomhedsledere, der afvises på grund af dårlig økonomi, kan så med fordel benytte lejligheden til at se på virksomhedens aktuelle situation. Som leder kan man blandt andet se på, om den pågældende investering kan løse de overordnede problemer (det strategiske perspektiv) eller om, det blot er en lappeløsning?

Hvis låneansøgningen bliver afvist fordi banken vurderer, at der mangler overblik over de økonomiske konsekvenser, har forarbejdet ikke været tilstrækkeligt tillidsvækkende. Så er der meget, den enkelte leder kan gøre. Mange investeringer i fx den grafiske branche er kapitaltunge. En ny maskine kan hurtigt løbe op i 4-5 mio. kr., og det er indlysende, at både virksomheden og långiver har interesse i, at store investeringer er rentable.

Derfor er det som minimum altid en god ide at udarbejde et samlet investeringsoplæg, hvori de økonomiske konsekvenser og den forretningsmæssige vinkel af beslutningen kortlægges – inden mødet i ”banken”. Det vil under alle omstændigheder virke mere professionelt at komme med at fuldstændigt overblik over en investeringsbeslutning end blot fremkomme med et ønske om at låne 4 mio. kr.!

Sikkerhed for gæld

Typisk vil långiver også stille krav om sikkerhed for lånet. Denne sikkerhed kan stilles af forskellige veje, men som udgangspunkt vil sikkerheden ofte knytte sig til den enkelte maskine (aktivet) i form af såkaldt håndpant i maskinen. Hermed sikres långiver i forbindelse med misvedligeholdelse af ydelserne på lånet muligheden for at kunne tvangsindfri pantet, eller med andre ord sælge maskinen. Desuden har långiver ved konkurs mv. som udgangspunkt fortrinsret frem for andre kreditorer.

Hele problematikken med sikkerhed for gæld er temmelig kompliceret, og der kan være flere forskellige former for pant knyttet til den enkelte maskine mv. Så som udgangspunkt kræver det en nærmere analyse, når der skal stilles sikkerhed for gælden.

Dog er der også grund til at nævne, at långiver kan stille krav om personlig kaution i forbindelse med optagelse af lån. Det betyder, at banken stiller krav om at fx en person (kautionisten) garanterer virksomhedens betaling. Hvis virksomheden ikke betaler, kan banken således inddrive tilgodehavendet hos kautionisten i form af private midler og aktiver som fx ejendomme m.v.

I det ovenstående eksempel vil kautionisten ofte være virksomhedsejeren. I forbindelse med kaution er der grund til den yderste form for forsigtighed, eftersom det i yderste konsekvens også kan føre til personlig konkurs.

Leasingaftale for virksomheder

Ved leasing forstås en lejeaftale, af kortere eller længere varighed. Der findes to forskellige former for leasing: operationel leasing og finansiel leasing. Operationel leasing er et kortvarigt lejemål på få måneder eller år. Reparation og vedligeholdelsesudgifterne afholdes af leasingselskabet. Som et eksempel på denne type leasing kan nævnes billeasing. Det er dog også muligt at finansiere maskinkøb på operationel leasing, selv om dette ikke er så almindeligt.

Finansiel leasing er en længevarende lejeaftale defineret over en fast løbetid (antal år) med en bagvedliggende rente som igen kan være fast eller variabel. Efter løbetiden er udløbet overtager leasingselskabet igen aktivet.

De fleste leasingkontrakter er dog udformet således at leasingtager har købspligt til en på forhånd fastlagt pris (Scrapværdien) når aftalen udløber. Ønskes dette ikke, skal der anvises en køber. Alternativet kan også være, at leasingperioden forlænges til en stærkt reduceret ydelse. I forbindelse med leasingkontrakter vil der ofte også være en udbetaling (10-20%) af købesummen.

Leasingkontrakter og vilkår

Leasingkontrakter er som regel udformet på den måde, at hele aktivets værdi plus en basisrente betales i leasingperioden. Forældes aktivet i leasingperioden er risikoen virksomhedens, så i denne henseende er der ingen forskel på leasing, eller køb.

I forhold til indfrielse kan denne som regel ske ved at tilbagediskontere de fremtidige ydelser med den samme rente som er gældende i leasingkontrakten. Eventuelt pålagt et indfrielsesgebyr og en såkaldt differensrente, som dækker over leasingselskabets mulige tab ved at skulle indfri leasingkontrakten før tid.

Reparation og vedligeholdelses afholdes af virksomheden selv i leasingperioden. I forbindelse med leasing er det sådan, at hvis maskinen ikke fungerer tilfredsstillende teknisk, er dette ikke en sag mellem leasingselskabet og køberen, men mellem køberen og leverandøren.

Konsekvensen heraf er, at selv om en maskine ikke fungerer optimalt, skal leasingydelsen alligevel betales. Selvfølgelig kan der i leasingkontrakten aftales speciale vilkår andet, men som udgangspunkt er det den beskrevne problematik der gælder. Hvilket i øvrig også gør sig gældende ved normal lånefinansiering.

Ud over leasing af et enkelt aktiv er en del leasingkontrakter også sammensat sådan, at der er tale om såkaldt puljeleasing. Hvilket vil sige at flere maskiner er samlet i en leasingkontrakt. Puljeleasing er meget anvendt i forhold til finansiering i grafiske virksomheder, og kan i nogle tilfælde være problematisk eftersom de bagvedliggende maskinerne ikke nødvendigvis har samme levetid og salgbarhed efter kontraktens udløb. Plus kontakterne i det hele taget kan være ugennemsigtige, og sågar være knyttet op om udstyr som måske kun delvis er i virksomheden.

Eksempel 2: Leasing af ny maskine

Som alternativ til at låne de 1 mio. kr. i Eksempel 1, kan virksomheden vælge at lease aktivet i fem år. Ydelsen i leasingaftaler betales som regel forud, og er opgivet i procent af aktivets værdi. I eksemplet er ydelsen 2,0% eller 20.000 kr. pr. måned (2,0% af 1.000.000 kr.), og den årlige ydelse bliver således på 240.000 kr.

En beregning af den effektive rente i denne leasingaftale viser at der skal betales 7,1% p.a. Hvordan beregningen gennemføres er ikke så interessant. Det er til gengæld det faktum, at renten er lavere end i låneeksemplet, hvilket også fremgår af ydelsen som er marginalt lavere. I lånetilfældet var denne 244.000 kr. årligt. I sig selv er denne forskel relativt ubetydelig, og det må derfor være andre overvejelser som gør sig gældende i forhold til, om der skal vælges leasing eller lånefinansiering. Nogle af disse er beskrevet i nedenstående.

Andre overvejelser

I nogle tilfælde kan der også være klausuler i leasingkontrakterne, der er svære at gennemskue. Fx kan kontrakten indeholde en mulighed for at udskifte udstyret undervejs i leasingperioden. Umiddelbart lyder dette positivt, men desværre sker det ofte på den måde, at restgælden på den gamle maskine lægges oven i gælden på den nye maskine.

Leasingaftaler afdrages normalt som annuitetslån, og konsekvensen heraf er, at der afdrages lidt i starten og modsat, jf. evt. det viste eksempel på annuitetslånet tidligere i artiklen. Udskiftes maskinen i starten af perioden vil restgælden være stor, og modsat.

Konsekvensen heraf er at den samlede løbetid forlænges, hvis ydelsen holdes konstant. Risikoen herved er, at løbetiden bliver forlænget ud over levetiden for maskinen. Eller udtrykt på en anden måde kan det blive nødvendigt at udskifte maskinen før leasingperioden er slut. Herved forlænges den samlede løbetid så igen i forbindelse med refinansieringen, og virksomheden er dermed ”bundet” til leasingselskabet.

Er virksomheden indstillet på dette, er der naturligvis ikke et problemer, men ønskes fleksibilitet i finansieringsvalget, må dette siges at være en væsentlig begrænsning. Alt andet lige er det nemlig langt at foretrække at løbetiden på leasingkontrakten er nogenlunde sammenfaldende med levetiden på den leasede maskine, plus restgælden undervejs i levetiden er nogenlunde sammenfaldende med maskinens salgspris undervejs i leasingperioden.

Eksempel 2 fortsat – udskiftning af maskine på leasingaftale

Virksomheden, der i eksemplet har leaset en trykmaskine, vælger nu at udskifte maskinen efter tre år med en ny til 1,2 mio. kr. Leasing-ydelsen holdes konstant på 20.000 kr. pr. mdr. Efter tre år skyldes der stadig penge, så den nye restgæld er herefter er 1.665.000 kr. Med den samme ydelse bliver den nye løbetid nu 135 måneder – eller 11 år og 3 mdr.

I praksis er dette nok lidt urealistisk eftersom leasingselskaber som regel vil have en interesse i at løbetiden ikke bliver for lang på grund af risikoen. Derfor reguleres ydelsen som regel lidt opad ved udskiftningstidspunktet så løbetiden bliver nogenlunde realistisk.

Ikke desto mindre har mange grafiske virksomheder de senere år måtte erkende ovennævnte problematik i forbindelse med fx leasing af digitalt udstyr.

Som det fremgår, skal man være meget opmærksom på de forskellige klausuler i leasingkontrakterne. Derfor er det en god ide at søge uvildig hjælp, før man underskriver en leasingkontrakt . Dermed ikke sagt, at leasing er en dårlig ide. For nogle virksomheder er det måske det eneste alternativ, men det kan også være en vej til accelerere investeringstakten

Operationel leasing blev nævnt i indledningen og er for mange virksomheder en fornuftig måde at finansiere fx bilkøb på. Sammenfattende må det siges, at det ved længevarende investeringsbeslutninger altid er en god ide at overveje forskellige finansieringsalternativer samt altid læse det, der står med småt i forskellige leasing og lånekontrakter, plus søge professionel rådgivning.

Afsluttende bemærkning om finansiering af en investering

Finansiering at en investering er den sidste del af beslutningskæden inden investeringen foretages. Før dette bør blandt andet kobling til strategien og det tekniske behov først adresseres. Grundlæggende kan det vælges at finansiere et maskinkøb på to måder: Leasing som vil sige leje, eller køb via lånefinansiering. Som i de fleste tilfælde er annuitetslån

Den effektive rente (ÅOP) er ikke lig med den nominelle rente eftersom der ofte er gebyrer forbundet med låne og leasingoptagelsen. Som udgangspunkt vælges det billigste alternativ, men andre elementer som fleksibilitet og gennemskuelighed er også relevante at inddrage.

Leasingkontrakter kan i nogle tilfælde være svært gennemskuelige pga. restgælden i forbindelse med refinansiering akkumuleres i den nye leasing kontrakt og løbetiden dermed forlænges. Plus der ofte i nogle tilfælde også indgår andre parametre som faste og variable afgifter som fx klikafgifter, plus servicekontrakter.

Medit Consult hjælper virksomheder med at skaffe kapital til investering og udvikling.